16.12.2024

Kuluttajatutkimus: Heräteostoksia tehdään aiempaa enemmän – nuorten aikuisten perintätapaukset kasvaneet kiihtyvällä tahdilla

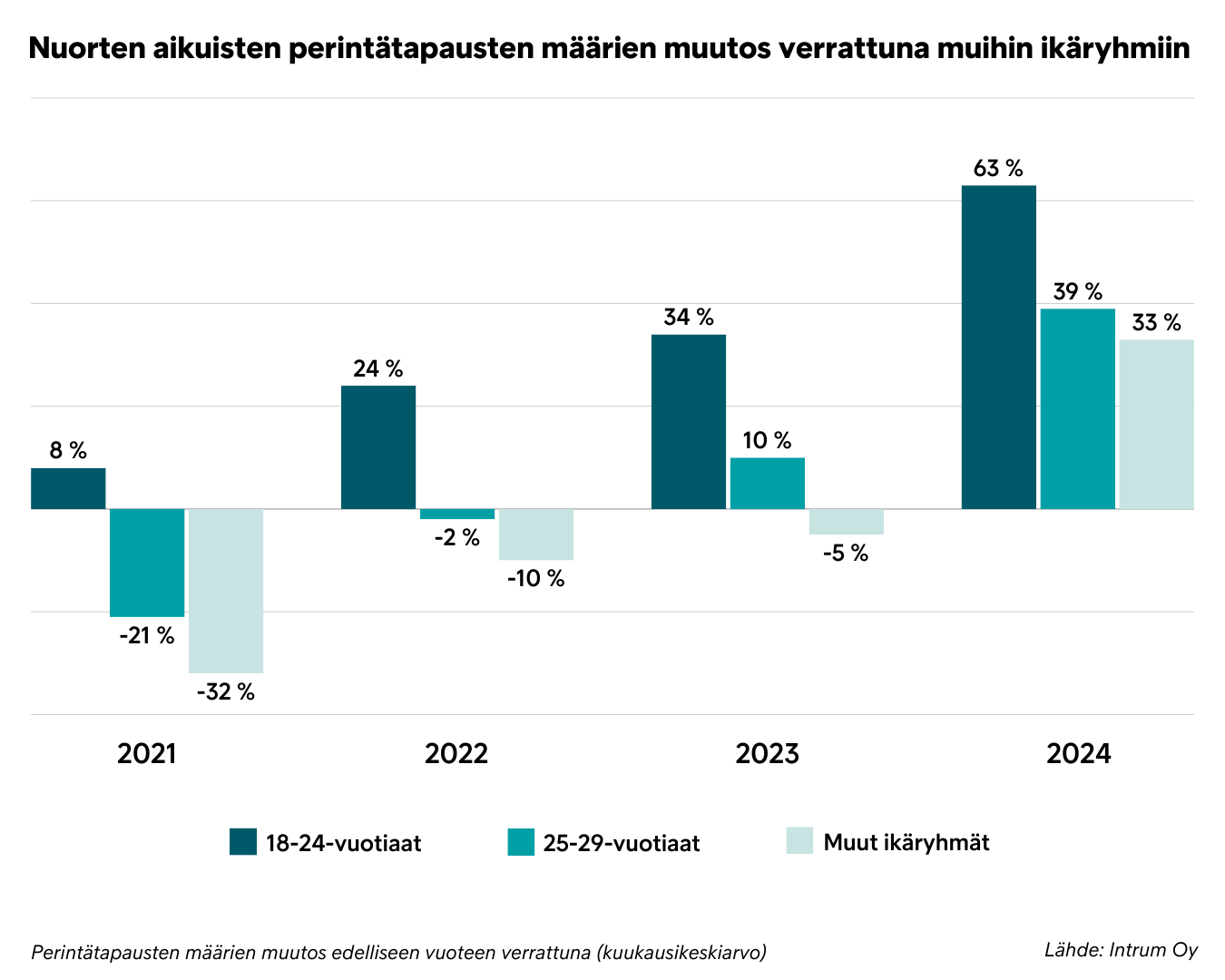

Luotonhallintayhtiö Intrumin tutkimukset paljastavat huolestuttavia ilmiöitä nuorten maksu- ja ostokäyttäytymisessä. Yhtiön tuore Eurooppalainen maksutaparaportti kertoo nuorten tekevän aiempaa enemmän heräteostoksia ja olevan erityisen alttiita somemainonnalle. Perintätietoon pohjautuvan analyysin perusteella nuorten aikuisten velkaantuminen on kasvanut kiihtyvällä tahdilla jo useana vuonna peräkkäin.

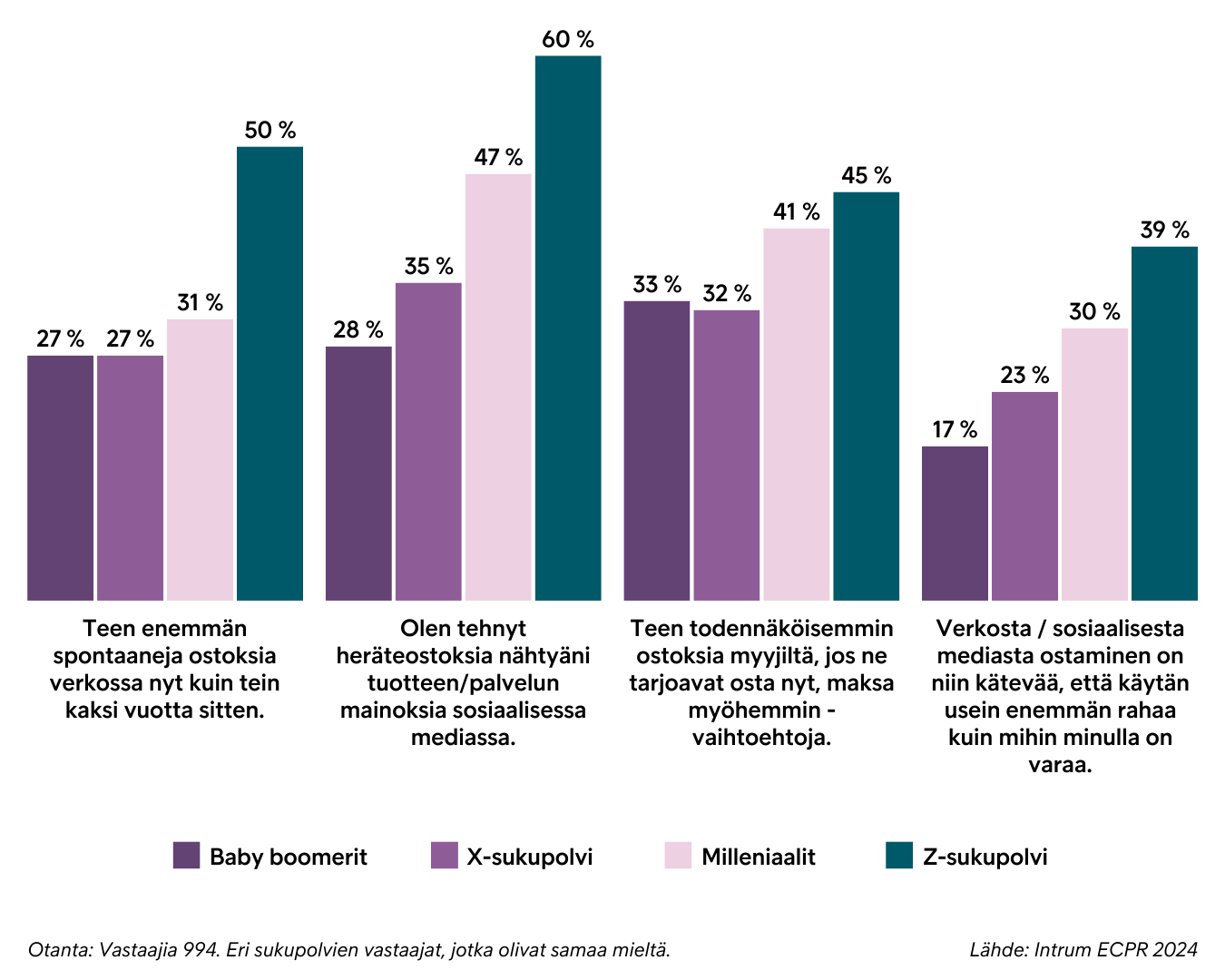

Nuorista aikuisista puolet (50 prosenttia) kertoo tekevänsä nyt enemmän heräteostoksia verkossa kuin kaksi vuotta sitten ja 39 prosenttia ostaa enemmän kuin mihin heillä olisi varaa, kertoo luotonhallintayhtiö Intrumin Eurooppalainen kuluttajien maksutaparaportti. Kaikissa ikäryhmissä heräteostoksia verkossa tekee aiempaa enemmän 31 prosenttia ja yli varojensa verkko-ostoksia tekee 26 prosenttia kuluttajista. Suomalaisista kuluttajista 39 prosenttia on tehnyt heräteostoksia nähtyään tuotteen tai palvelun mainoksen sosiaalisessa mediassa. Huolestuttavaa on, että 18-27-vuotiaiden vastaajien, eli Z-sukupolven ikäryhmässä luku nousee 60 prosenttiin, mikä on enemmän kuin samassa ikäryhmässä Euroopassa keskimäärin (51 prosenttia). Intrumin perintädatan analyysin mukaan samaan aikaan, kun harkitsemattomien hankintojen määrä on lisääntynyt myös nuorten 18-24-vuotiaiden aikuisten perintään siirtyvien maksujen määrä on kasvanut.

– Harkitsemattomat hankinnat voivat olla yksi syy, miksi nuorten aikuisten perintään siirtyvien maksujen määrä on kasvanut. Hetken mielijohteesta tehdyt ostokset lisäävät riskiä joutua velkakierteeseen, josta voi olla vaikeaa päästä eroon. Luottokauppaa tekeville yrityksille tilanne puolestaan näkyy maksujen viivästymisinä ja kasvavina luottotappioina, sanoo Intrumin perintäpalvelujen osastopäällikkö Reetta Lehessaari.

Toisaalta koko Euroopan tuloksiin verrattuna suomalaiset tekevät muita vähemmän ostoksia, joihin heillä ei ole varaa. Tämä viittaa siihen, että suomalaisten talousosaaminen on eurooppalaisittain keskimääräistä paremmalla tasolla. Toisaalta Suomessa talous ja erityisesti nuorten aikuisten ostovoima eivät ole kehittyneet samaa tahtia kuin muualla Euroopassa.

Nopean ja helpon ostamisen mahdollistavat digitaaliset teknologiat, kuten verkkokauppa ja sosiaalisen median alustat, vahvistavat harkitsemattomien hankintojen tekemistä. Lisäksi osta nyt, maksa myöhemmin -maksutapojen käyttö voi hämärtää oman maksukyvyn arviointia. Nuoret ovat etevämpiä digitaalisten palvelujen ja alustojen käytössä, jolloin niissä tehtävät hankinnat kohdistuvat väistämättä enemmän nuorempien aikuisten ikäryhmään. Intrumin tutkimus tukee näkemystä, että sosiaalinen media ja verkko-ostaminen ovat kaksi suurinta liialliseen kulutukseen vaikuttavaa tekijää. Statistan mukaan sosiaalisen median mainontaan käytetyn rahan ennustetaan nousevan lähes 220 miljardiin dollariin vuonna 2024. Samaan aikaan ylikuluttaminen näyttää pahenevan.

– Yli neljännes alle 40-vuotiaista suomalaisista kuluttajista sanoo ostavansa verkosta useita tuotteita aikomuksenaan palauttaa ainakin yksi myöhemmin, mikä lisää ympäristön kuormitusta sekä hankaloittaa yritysten kassanhallintaa ja tuo uusia haasteita toimitusketjuun, Lehessaari sanoo ja jatkaa painottaen vastuullisuutta niin ostopäätöksissä kuin luotonhallinnassa.

– Ylivelkaantumisen torjuminen vaatii yhteisiä ponnisteluja. Vaikka kuluttajilla on vastuu oman taloutensa hallinnassa, päättäjät ja yritykset ovat keskeisessä roolissa talousosaamisen vahvistamisessa, vastuullisen mainonnan sekä turvallisten ja läpinäkyvien työkalujen tarjoamisessa ostamiseen ja oman talouden hallintaan. Yhteisillä ponnisteluilla voimme vähentää heräteostosten ja hallitsemattoman luotonoton vaikutuksia sekä luoda oikeudenmukaisemman ja kestävämmän taloudellisen ympäristön.

Tietoja Eurooppalaisesta kuluttajien maksutaparaportista 2024

Luotonhallintayhtiö Intrumin Eurooppalainen kuluttajien maksutaparaportti 2024 (European Consumer Payment Report 2023) on tutkimus, jolla kerätään tietoa eurooppalaisten kuluttajien ja kotitalouksien arjesta, kuluttamisesta sekä kyvystä hallita talouttaan kuukausitasolla. Raportti perustuu kolmannen osapuolen, Longituden, toteuttamaan kyselyyn 20 Euroopan maassa. Vuoden 2024 kyselyyn osallistui yhteensä 20 000 kuluttajaa. Tutkimuksen kenttätyö tehtiin 4.7.-25.8.2024. Lataa Suomea koskeva raportti ja Euroopan laajuinen raportti. Eurooppalainen kuluttajien maksutaparaportti on julkaistu 16. marraskuuta.