24.05.2024

Mullistaako tekoäly maksuviiveiden hallinnan?

Yli puolet suomalaisyrityksistä uskoo, että tekoäly voisi parantaa merkittävästi myöhästyneiden maksujen käsittelyä. Tekoälytyökalujen ja modernien maksutapojen hallinta nähdään oleellisina kilpailutekijöinä, mutta todellisuudessa valtaosassa yrityksistä tekoälyn hyödyntäminen on vielä yksittäisten kokeilujen tasolla. Eurooppalainen yritysten maksutaparaportti paljastaa, että vaikka tekoäly voisi tehostaa liiketoimintaa merkittävästi, suomalaisyritykset näkevät tekoälyssä enemmän riskejä kuin eurooppalaiset vastaajat keskimäärin.

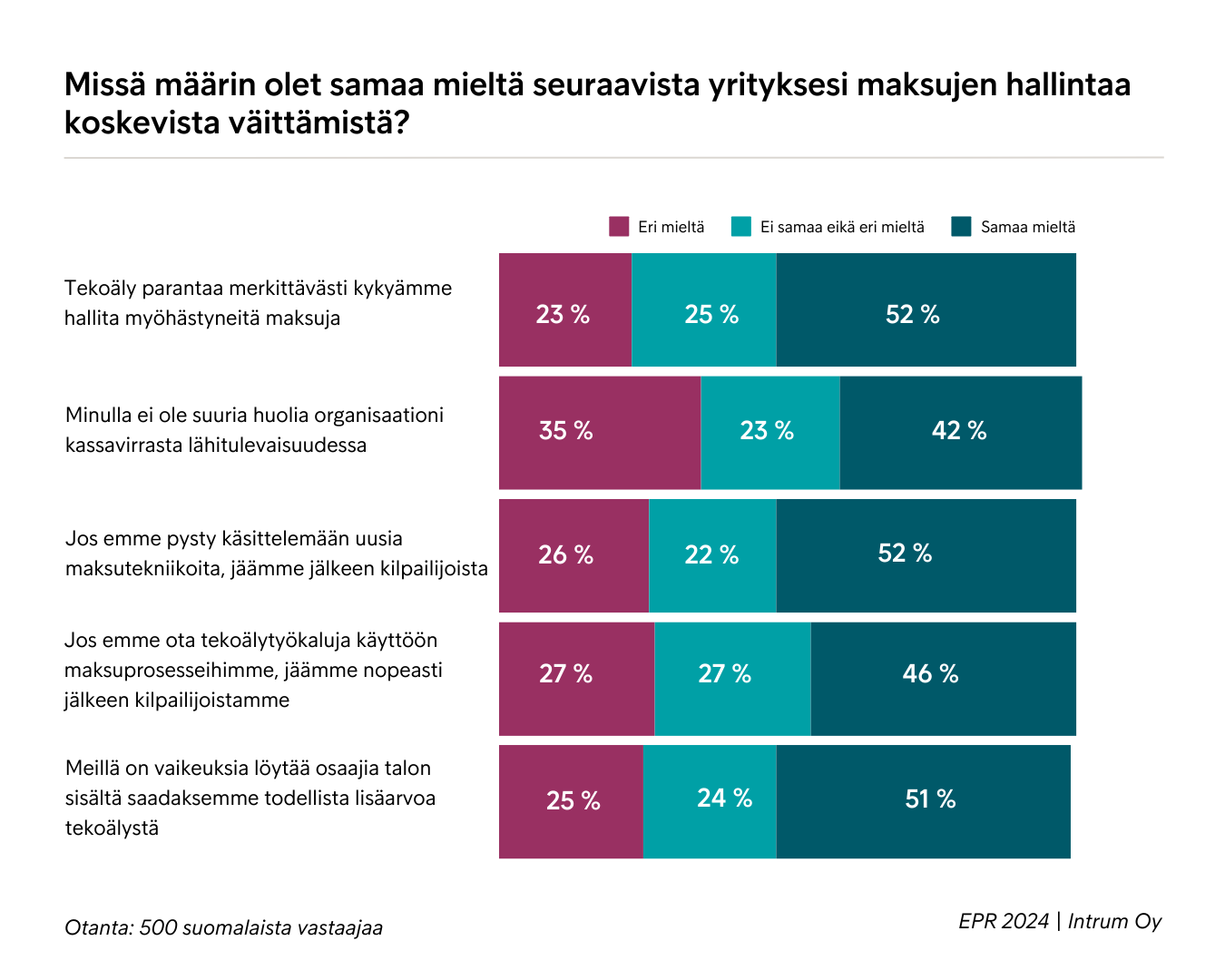

Tekoäly tuo muutoksia ja vaikuttaa tulevaisuuden työelämään merkittävästi. Suomalaiset yrityspäättäjät suhtautuvat tekoälyn hyödyntämiseen kaksijakoisesti. Yli puolet (52 prosenttia) vastaajista uskoo, että tekoäly voisi tehostaa maksuviiveiden hallintaa. Yhtä moni (52 prosenttia) sanoo jäävänsä jälkeen kilpailijoista, jos he eivät hallitse uusia maksutekniikoita ja 46 prosenttia vastaajista uskoo näin käyvän, jos tekoälyä ei oteta osaksi maksuprosesseja.

Tekoälyn keskeisiksi hyödyiksi koetaan henkilökohtaisen viestinnän luominen asiakkaille automaattisesti ja poikkeamien tunnistaminen maksutiedoissa. Myös trendien tunnistaminen maksutavoissa historiadataa hyödyntämällä luetaan tekoälyn eduksi. Trendien tunnistamisen kautta tekoäly auttaa myös kehittämään parempia tapoja arvioida asiakkaiden luottokelpoisuutta.

– Tutkimuksemme paljastaa, että suomalaisyritykset ovat keskimäärin kiinnostuneempia tekoälyn mahdollisuuksista kuin eurooppalaiset, mutta tekoälyä on pystytty ottamaan käyttöön eurooppalaista tasoa heikommin. Taustalla voi olla osaajapula tai tekoälyyn liitettävät riskitekijät. Monilla yrityksillä on haasteita löytää tarvittavia osaajia, jotka kykenevät tuomaan tekoälyratkaisuja osaksi olemassa olevia liiketoimintaprosesseja, toteaa Intrumin kaupallinen johtaja Juha Iskala.

Suurin osa suomalaisyrityksistä (64 prosenttia) on vasta ottanut ensiaskeleita tekoälyn hyödyntämisessä. Kuitenkin lähes kolmannes (27 prosenttia) on ottanut käyttöönsä tiettyjä sovelluksia yksittäisissä back office -tehtävissä, kun vastaava luku Euroopassa on 31 prosenttia. Yli puolet (51 prosenttia) suomalaisyrityksistä sanoo, ettei oman organisaation sisältä löydy osaajia tekoälyn syvällisempää käyttöönottoa varten.

Tekoälyyn liittyvät riskit maksuviiveiden hallinnassa – totta vai tarua?

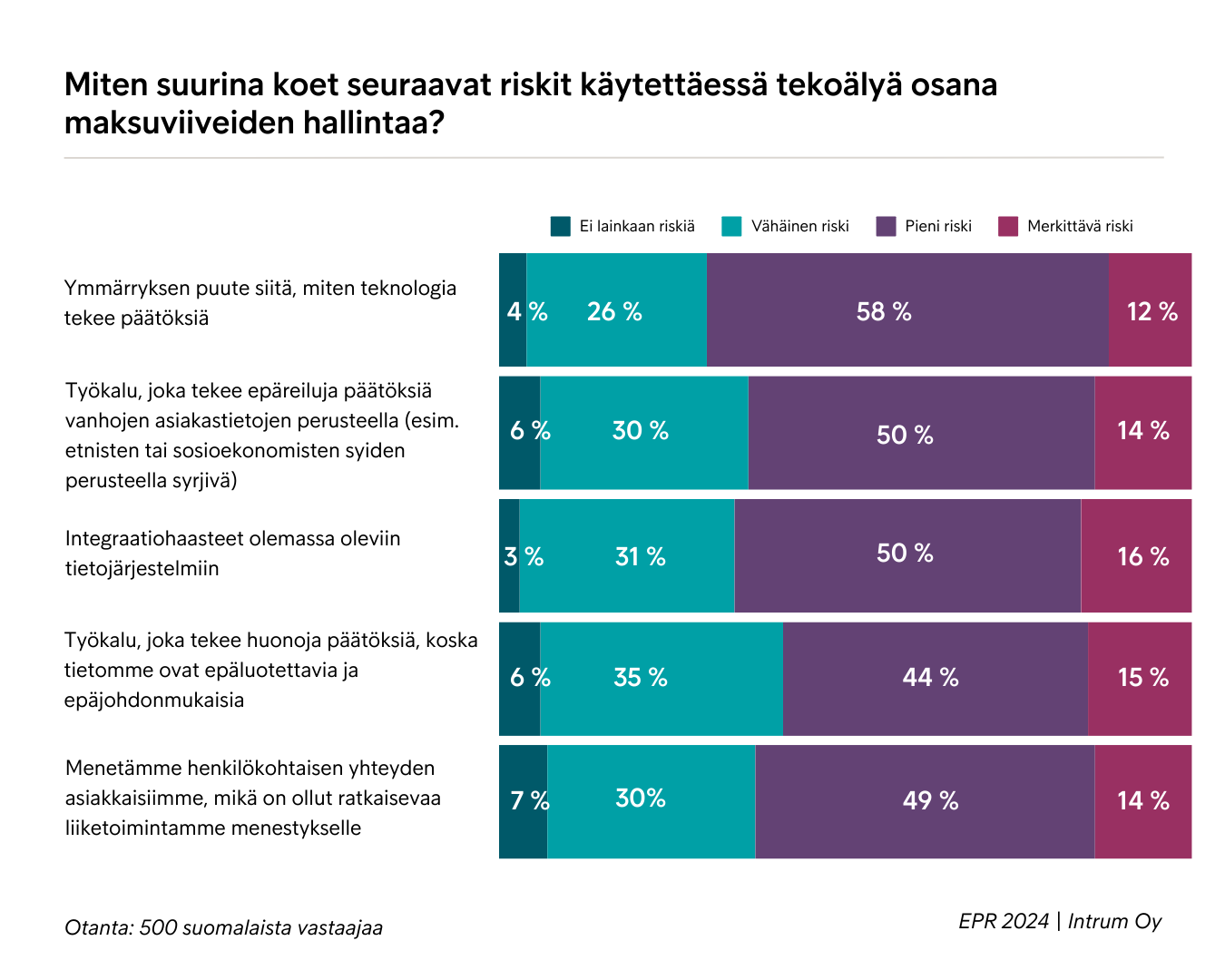

Yrityspäättäjät yrittävät pysyä uusien teknologioiden ja tekoälyn kehitysvauhdissa mukana ja investoivat uusiin työkaluihin kilpailukyvyn varmistamiseksi. Suomalaisyritykset näkevät tekoälyteknologian hyödyntämisessä osana maksuviiveiden hallintaa enemmän riskejä kuin eurooppalaiset vastaajat keskimäärin. Seitsemän kymmenestä suomalaisjohtajasta koki, että heillä ei ole riittävää ymmärrystä siitä, miten tekoäly tekee päätöksiä.

– Tekoälyn käyttöön koetaan liittyvän useita riskejä, kuten esimerkiksi tietosuojaan liittyvät tekijät, joissa osaaminen ja käytänteet eivät välttämättä ole suomalaisille yrityksille tuttuja. Näihin liittyvää osaamista saattaa olla vaikeaa löytää. Riskiksi koettiin myös se, että tekoäly voisi tehdä epäreiluja päätöksiä, esimerkiksi etnisten tai sosioekonomisten tekijöiden perusteella. Lisäksi yli kuusi kymmenestä pelkää henkilökohtaisen yhteyden menettämistä asiakkaisiinsa, Iskala luettelee.

Myös integraatiohaasteet olemassa oleviin järjestelmiin voivat hidastaa tekoälyn käyttöönottoa. Vastaajista 66 prosenttia mainitsi sen riskiksi.

– Lähes puolet suomalaisyrityksistä kokee haasteelliseksi selvittää asiakkaidensa maksukykyä ja miltei joka neljännellä ei ole ratkaisua luottotappioiden hallinnan parantamiseksi. Monessa yrityksessä vanhentuneet järjestelmät ovat hidastaneet maksuviiveiden torjumista. Investoinnit tekoälyratkaisuihin saattavat mahdollistaa yrityksille resurssitehokkaampaa reskontranhoitoa, jossa esimerkiksi saatavan hallinnan alkuvaiheen toimenpiteet kuten personoidut muistutukset laskujen erääntymisestä voivat vähentää tahatonta myöhässä maksamista ja nopeuttaa kassankiertoa. Toisaalta tekoäly tuo mukanaan entistä tarkempia tapoja arvioida asiakkaiden luottokelpoisuutta, mikä pienentää yritysten luottotappioriskejä, Iskala toteaa.

Tekoälyteknologioilla on potentiaalia nostaa yritysten tuottavuutta laajalla rintamalla tulevina vuosina ja nykyajan nopeasti kehittyvässä toimintaympäristössä investoinnit moderneihin teknologioihin voivat tuoda yrityksille merkittävää kilpailuetua.

- Onkin oletettavaa, että monet yritykset saavat tekoälyn hyödyt käyttöönsä helpommin ulkoistamalla luotonhallinnan prosesseja, Iskala pohtii.

Tietoja European Payment Report 2024 -tutkimuksesta:

Eurooppalainen yritysten maksutaparaportti (European Payment Report) antaa tietoa maksukäyttäytymisen haasteista ja mahdollisuuksista, joita yritykset kohtaavat Euroopassa ja useilla sektoreilla. Raportti perustuu ulkopuolisen tutkimustoimiston, Longituden, 25 Euroopan maassa teettämään kyselyyn. Vuoden 2024 kyselyyn osallistui yhteensä 9 255 pientä, keskisuurta ja suurta yritystä 15 toimialalta. Vastaajina oli talousjohtajia tai muita henkilöitä, joilla oli taloudellista tietämystä yrityksestä, jossa he työskentelevät. Yritykset on valittu satunnaisesti B2B-tietokannasta. Tutkimuksen kenttätyö tehtiin joulukuun 2023 ja maaliskuun 2024 välisenä aikana. Lataa alla olevasta linkistä Suomen maaraportti ja Euroopanlaajuinen raportti.

Eurooppalaisen yritysten maksutaparaportti on julkaistu Suomessa 15.toukokuuta 2024.